一�� 2011年國際鋼材市場運行概��

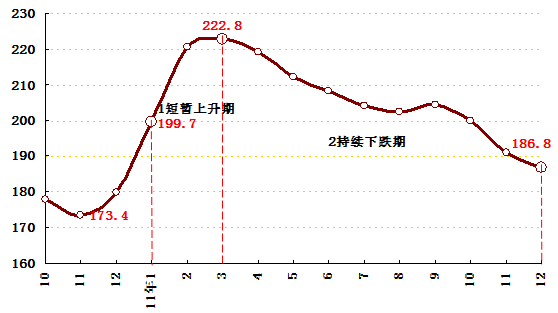

2011年國際鋼材市場前漲后跌,整體上可以劃為兩個階段:第一階段為快速上漲階段,持續了整個第一季度;第二階段為漫長的持續下跌階段,��4月份一直到年底(詳見圖2-1)��

第一階段:持續三個月的上升期��1-3月)��

該階段延��2010��12月份觸底回升的走勢并在前兩個月進入快速上漲階段, 3月份上漲動力開始減弱達到峰��222.8點,��2010��11月份的谷底上漲了31.7%,比2010��5月份的峰��204.8點上漲了8.8%。這期間主要受原材料價格上漲的推動,北美市場是主要支撐市場��

該階段價格不斷上漲的原因主要有:

��1)原燃料價格上漲。廢鋼、焦炭、鐵礦石等原料的現貨市場和后期市場趨勢都表現出強勁上漲的格局,推動國際鋼材市場價格持續走高��

��2)北美市場強勁上漲。前期由于需求減弱,美國鋼廠持續減產,產能利用率降至70%以下。隨后出現了庫存較低、供需面改善、交貨期延長和廢鋼價格上漲等全面支撐市場上漲的綜合因素,北美市場出現了猛烈反彈的行情。進入2011年之后,北美鋼廠更是持續提價一路推高鋼價,以美國中西部鋼廠熱卷出廠價格為例,熱卷出廠價格一季度累計上漲��253美元/噸,平均每月大約上漲85美元/噸左右��

第二階段:持��9個月之久的連續下跌期(二季度至年底)��

進入4月份之后,全球經濟疲軟引發鋼材需求疲軟,高成本支撐下的鋼材市場因為需求不佳轉而下滑。歐洲,由于歐元對美元升值,國外資源的競爭力增強,歐洲貿易商和終端用戶要求當地鋼廠降價,后期疲軟狀況加劇,在亞洲,部分區域的鋼廠下調鋼材價格,亞洲市場也面臨下滑壓力。在歐洲和亞洲市場轉跌壓力下,北美市場也最終加入下滑行列。本輪的下跌周期長(詳見��2-2)。CRU價格指數由年度峰��222.8下跌��12月份��186.8,跌��19%。本輪下跌主要因素如下:

��1)國際經濟疲軟導致需求減弱。金融危機的余波未消��2011年又迎來債務危機,全球經濟復蘇步履蹣跚,下行風險頻現。歐債危機從希臘開始蔓延至歐元區的核心國家,從意大利到西班牙,危機已經在歐元區大國浮現,就連法國和德國這兩個歐元區最大的經濟體也難保AAA評級,全球債務危機層層升級。在這樣的大趨勢下,中國等新興經濟體也難以獨善其身,全球經濟陷入二次衰退之爭。經濟不振,鋼材市場需求自然也變得疲軟��

��2)鋼鐵產能不斷擴張,加速了需求失衡力度��2011年,全球粗鋼產量繼續擴張,上半年國際日均粗鋼產量在歷史高位居高不下,并在6月份創下日均產粗��425.6萬噸的歷史最高記錄。盡管在6月份之后,國際粗鋼產量開始下降,并在11月份降至385萬噸的年度最低日產水平,但這一最低水平仍高于去年下半年的最高水平(詳見��2-3)。供大于求的情況也導致國際鋼材市場進一步惡化��

二��2011年全球鋼市主要特��

縱觀2011年全球鋼材市場主要特征體現在三個方面:2011年全球粗鋼產再創歷史新高;下半年中國鋼廠減產力度較大;國際市場分化格局加劇,全球一體化特征減弱��

1��2011年全球粗鋼產量再創歷史新高��

2011年,國際粗鋼產量逼近15億噸大關��2011年全球月均粗鋼產��12519.6萬噸,比2010年多��806.5萬噸,增��6.9%(詳見圖12-4)。上半年全球粗鋼產量的上升主要受全球經濟復蘇的影響,鋼材價格持續攀升也刺激了鋼廠擴大產能。不過下半年后,隨著歐債危機的惡化以及鋼材市場的持續下跌,鋼廠普遍開始減產,產量開始緩慢下降,但整體上仍保持著較高的產量水平��

2、下半年中國鋼廠減產力度較大,對調節國際鋼材供求平衡起到了積極的作用��

2011年下半年,全球各國鋼廠普遍減產,但是中國鋼廠減產力度較大,對調節供求平衡起到了較大的作用。由于中國處于快速發展階段,中國粗鋼產量向來以持續增長為主,即使在價格下跌的時期,中國粗鋼產量也往往是增長的,但2011年,這種現象開始逐漸減弱,中國粗鋼產量隨著國際市場價格的下跌也開始明顯減產,而且起到了很關鍵的減產效應。從9月份開始,中國粗鋼產量占全球比例逐月下降,由8月份的年度峰��47.3%下降��11月份��43.2%(詳見圖12-5)。由此可見,中國鋼鐵業產能擴張時代已經接近尾聲,通過并購重組等方式提高鋼鐵業集中度的時代將要登場��

3、國際市場分化格局加劇,全球一體化特征減弱��

2011年國際鋼材市場呈現出一個新的特征,那就是全球一體化特征有所減弱,而國際市場的分化格局大大加強。尤其是北美市場走出獨立行情的個性化特征非常明顯(詳見��12-6��

在進入2月份后,亞洲和歐洲市場就已經進入了下跌通道,而同期北美市場則強勁上行,并將這一上漲勢頭延續到了4月份,直��5月份才轉入下跌通道。但此后的下跌,三大區域市場表現的也不盡一致,歐洲市場保持了持續下滑的格局,亞洲市場則��8月份��9月份出現了持續兩個月的下跌反彈行情,北美市場則分別在9月份��12月份出現過兩次下跌反彈行情��

這與前幾年中國市場引領亞洲市場進而引領國際市場走勢的主要特征有所不同,經過幾年推行反傾銷、反補貼等變相貿易保護政策之后,通過美元持續貶值等手段,美國鋼鐵業在很大程度上將進口資源堵在國門之外,鋼鐵商品的全球化流通比以前開始變得緩慢��

從中國市場的影響力來看,中國市場依舊是亞洲市場的主導力量,但是對國際市場的影響力比以前減弱,而美國市場對國際鋼材市場的影響力有所增強��

三��2012年國際鋼市以弱勢震蕩運行為主

展望2012年,我們認為全球鋼材市場將會呈現弱勢震蕩運行格局。在特征上表現為,全年波動幅度比前幾年減小,大漲大跌的情況不會出現,但是會呈現波動運行特征��

首先,全球鋼材需求狀況不會有明顯改善。債務危機困擾下��2012年世界經濟形勢仍面臨諸多不確定因素,全球經濟增長放緩的格局��2012年仍會延續,也不排除部分區域經濟下行的可能,宏觀經濟形勢會延長全球鋼鐵業的“困難時期”��

其次,中國能否走出經濟增速放緩的困擾仍存在較大疑問。多年來拉動中國經濟增長的出口市場在歐美貿易保護大旗之下,短時期內不會再有太大的起色,而推動中國經濟增長的房地產業正面臨“寒冬”,高通脹導致購買力下降,而貨幣緊縮政策則抑制了企業的投資熱情,拉動內需的政策面臨矛盾,2012年中國經濟政策將在抑制通脹和寬松貨幣政策的矛盾中前行,這讓中國鋼材需求也面臨不確定性,而中國的需求對國際鋼材市場起著決定性的作用��

再次,由于鋼材價格的下跌,居高不下的鐵礦石價格可能出現回落。原材料價格回落與鋼材價格回落會相互影響��

不過也有一些積極因素能夠支撐國際鋼材市場,首先,國際鋼材市場已經下跌了9個月之久��12月份,美國鋼廠持續提價并獲得了巨大的成功,美國市場的強勁上漲對國際鋼材市場在信心上是很強大的支撐。其次,2011年全球鋼廠的持續減產,會讓國際鋼材供求失衡的局面逐步得以改善,尤其是中國鋼廠的減產力度非常引人矚目,中國粗鋼產量占全球產量的半壁江山,中國鋼廠的減產對國際鋼材供求關系的調節意義重大��

綜上所述,2012年國際鋼材市場會以弱勢震蕩運行為主��