| 8��9日,國家統計局發布��7月份宏觀經濟數據,其中CPI同比增長6.5%,創37個月以來的新高,而工業增加值、固定資產投資和消費等數據均出現不同程度下滑。同時在10日凌晨,美聯儲公布了8月份的議息會議聲明,僅宣布將維持超低利率水平��2013年,而并未如市場之前預期的會給出QE3的暗示。那么,接下來美國是否會繼續推出QE3?近期的宏觀經濟形勢對國內的鋼材市場又有哪些影響?本文將從工業增加值、通脹和投資幾個方面對此進行簡要分析��

一、從工業增加值數據來��

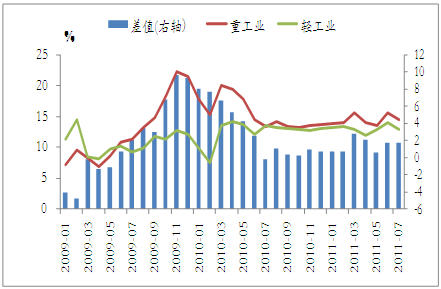

7月份,我國工業增加值同比增��14%,較上月回落1.1個百分點;其中重工業同比增長14.5%,輕工業增長12.8%,增速較上月均有所回落。下游需求放緩、夏季限電以及節能減排政策實施等因素是造成工業生產增速放緩的主要原因��7月份汽車產銷增速再次出現下滑,而發電量,水泥,原油加工量,十種有色金屬等產品的單月同比增速均低于同期累計增速,表明這些中游行業產品的生產也在逐步下滑。另一方面,根據工信部7��11日公布的淘汰落后產能名單來看��18個行業淘汰落后產能目標較5月份均有所提升。隨��7月中下旬淘汰落后政策的逐步實施,將會影響到部分重化工業的生產,從而導致工業生產增速的再次下滑��

��1 工業生產增速再次下��

資料來源:國家統計局

工業生產的持續回落,下游行業需求的放緩,將會抑制鋼價的上漲。而從工業增加值分行業數據中也可以看出,今年前幾個月,我國鋼鐵行業的利潤空間進一步受到擠壓。今��1-6月,黑色金屬采選礦業工業增加值同比增��18.6%,而鋼鐵行業的增速僅��9.4%。但下半年淘汰落后產能力度的加大可能會對鋼價形成一定支撐��

二、從通脹情況來看

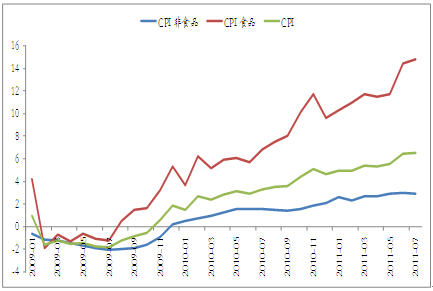

7月份,我國CPI同比增長6.5%,再創年內新高,其中食品價格同比增長14.8,非食品價格同比增長2.9%。根據國家統計局公布的數據,7月下旬占CPI權重較大的豬肉價格環比出現小幅下跌,但牛肉、羊肉以及雞蛋價格出現不同程度的上漲,這可能主要是由高企的豬肉價格使得部分需求轉向其替代品所致。后期隨著南方洪澇災害影響的消除,食品的生產和運輸更加順暢,加上3月份以來的生豬存欄量將逐步投放市場,未來食品價格有望逐步回落。另外,由于近期國際原材料價格的急劇下跌,在一定程度上業緩解了未來輸入性通脹的壓力��

��2 CPI在創年內新高

資料來源:國家統計局

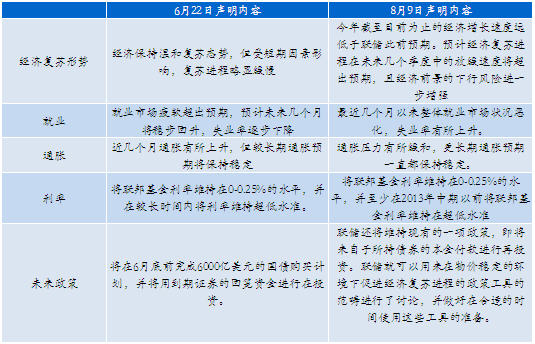

但是,由于近期美國債務問題的加劇,未來美聯儲的政策走向成為了近期市場關注的焦點,若美聯儲推出QE3政策則必然會造成美元貶值,國際原材料價格上漲,屆時我國面臨的輸入性通脹壓力將非常嚴峻��9日晚間的美聯儲議息會議聲明僅宣布將超低利率維持至2013年中期,而并未如市場預期的給出QE3的暗示。我們認為目前美國在QE3的推出上持謹慎的態度,一方面本次危機主要是由于美國國內赤字過大造成,另一方面美國國內目前通脹問題也比較嚴峻,6月份美國核心CPI上升��1.6(去年下半年QE2推出時僅��0.6)。因此,若未來幾個月美國經濟繼續放緩,通脹水平逐步回落,則不排除有推出QE3的可能。美聯儲議息會議聲明中也提到:“聯儲就可以用來在物價穩定的環境下促進經濟復蘇進程的政策工具的范疇進行了討論,并做好在合適的時間使用這些工具的準備。��

��1 美聯儲議息聲明內容對��

資料來源:美聯儲

通脹的持續高企,將會抑制內需的增長,不利于鋼價的進一步上升。同時,若后期美國QE3推出,國內通脹進一步走高,則緊縮貨幣政策可能會繼續出臺,這會使得貿易商資金壓力加大,從而進一步打壓鋼價��

三、從固定資產投資和房地產投資來看

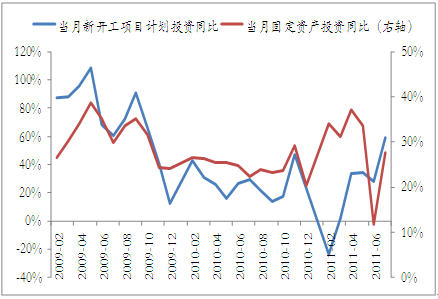

1-7月,我國固定資產投資��152420億元,同比增��25.4%,增速較1-6月回��0.2個百分點。但從單月投資情況來看,7月份單月固定資產投資同比增長27.65%,較6月份加快15.8個百分點。另一方面,作為固定資產投資先行指標的新開工項目計劃投��7月份單月同比增長達到59.83%,預計后期在基建和農田水利設施建設的帶動下,有望繼續保持平穩增長。還有一點值得注意的是��1-7月鐵路運輸業投資同比增速首次出現負增長(同比增速為-2.1%),這表明了政府控制鐵路投資的意圖,后期鐵路投資可能將繼續低位運行,這將會對鐵路用鋼需求產生一定的抑制作用��

��3 單月投資增速大幅攀��

資料來源:國家統計局

從房地產數據來看,在經濟整體放緩和政策持續緊縮的格局下,房地產投資繼續保持高速增長��1-7月,我國房地產投資同比增��33.6%,較1-6月加��0.7個百分點。這可能與保障性住��7月份集中開工有關��1-5月全國保障房開工率僅��34%,而目前已經上升至56.6%。商品房銷售面積則繼續下滑,7月份商品房銷售面積下降至0.76億平方米,同比增��18.5%,較6月份回落6.4個百分點��1-7月商品房投資的資金來源中,貸款同比增速僅��6.4%,說明目前房地產開發商的資金。隨著下半年限購令的擴大,商品房銷售面積可能會繼續回落��

下半年,基建和農田水利設施建設的展開以及保障房后續項目的開工將進一步拉動建材需求,后期鋼材市場可能會繼續維持“長強板弱”的格局。同時,大規模的基礎設施建設可能會帶動鋼鐵下游行業中的工程機械需求的增長,從而會帶動相關鋼材品種的需求��

總體來看,由于近期經濟整體放緩,下游行業持續低迷,預��8月整個鋼材市場將多以區間震蕩為主,難有大的行情。未來基建和農田水利設施建設的展開以及保障房后續項目的開工的帶動下,鋼材市場可能會繼續維持震蕩上行走勀��另外,后期應密切關注美聯儲后期政策走向,若后期美國QE3一旦推出,短期內可能會推高鐵礦石等國際大宗商品的價格,從而會推高國內鋼價�� |